○固定資産税の課税免除に関する条例施行規則

昭和53年1月19日

規則第1号

(趣旨)

第1条 この規則は、固定資産税の課税免除に関する条例(昭和55年条例第30号。以下「条例」という。)第5条の規定に基づき、必要な事項を定めるものとする。

(1) 1の事業所の所在地が指定区域とその他の区域とにまたがっている場合において、当該事業所の大部分が当該指定区域内にあるときは、当該事業所に係る生産設備を構成する固定資産の取得価額の合計額によること。

(2) 工場用地を1団地として取得することが困難であったこと等のため、1の事業所に係る生産設備を指定区域内における2以上の場所に設置している場合 当該2以上の場所に設置した生産設備に係る減価償却資産の取得価額の合計額

(3) 自己の所有に係る生産設備を指定区域外から移転した場合 当該移転に係る生産設備の価額

(異なる事業年度又は年にわたって事業の用に供した場合の特例)

第3条 1の事業計画の下に取得等をした生産設備が異なる事業年度又は年にわたる場合は、当該生産設備の全部が完成するまで事業の用に供することができないものである限り、当該設備の全部を事業の用に供した日を含む事業年度又は年(以下この条において「全部操業事業年度」という。)において当該生産設備を事業の用に供したものとする。

2 異なる事業年度又は年にわたって取得された生産設備が一連の製造工程をなす場合には、当該生産設備の全部が完成するまでに事業の用に供した場合であっても、全部操業事業年度において当該生産設備を事業の用に供したものとする。

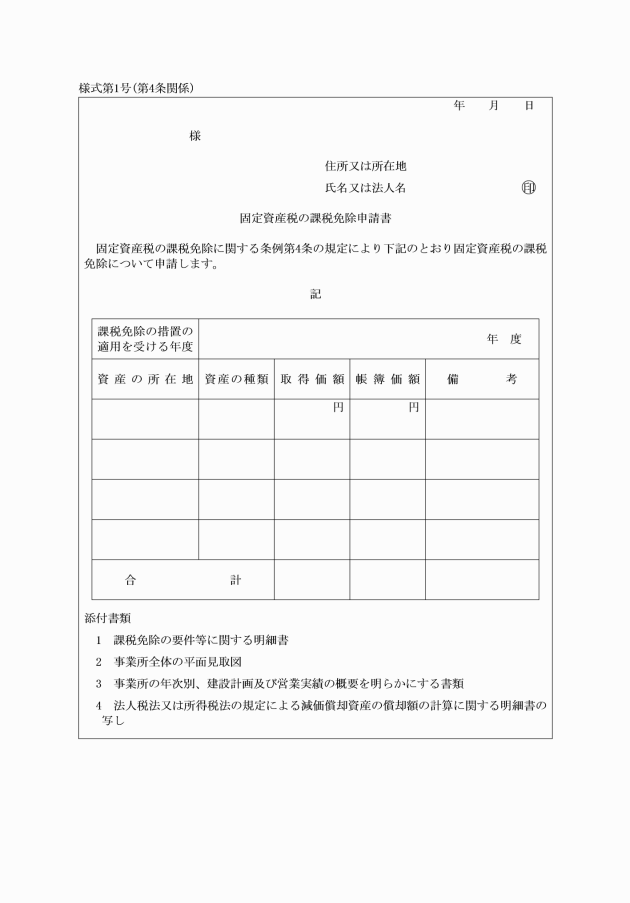

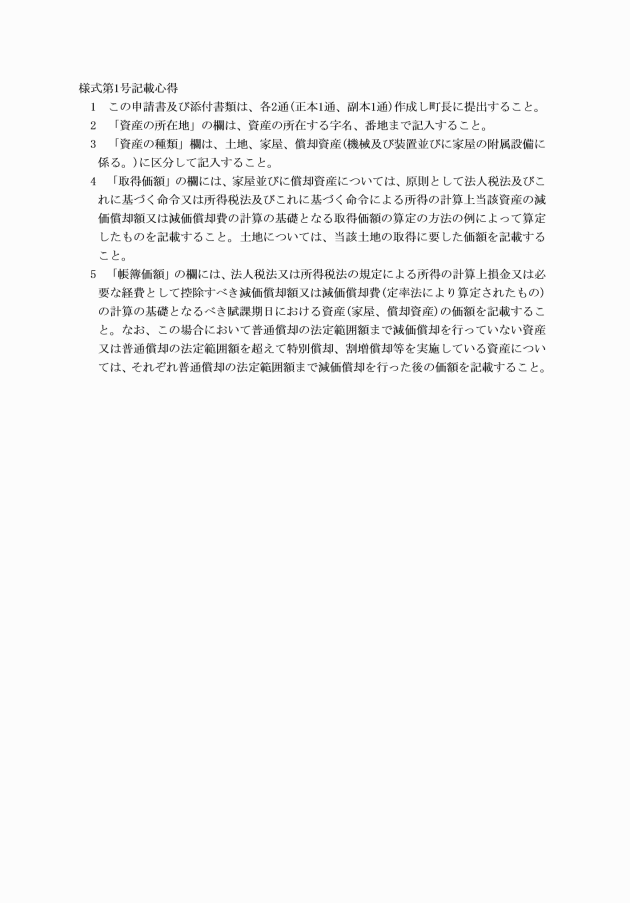

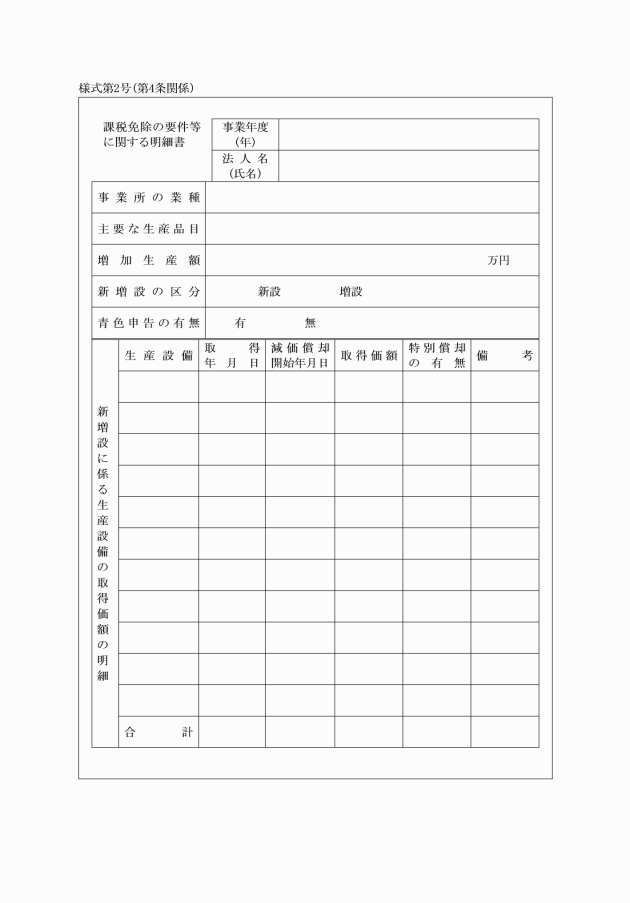

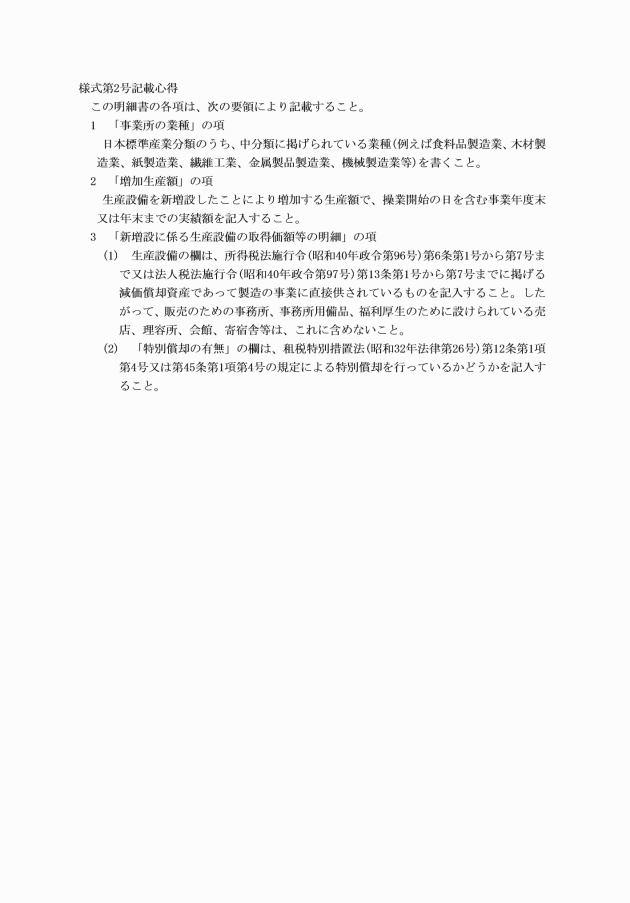

(1) 様式第2号による課税免除の要件等に関する明細書

(2) 事業所全体の平面見取図

(3) 事業所の年次別建設計画及び営業実績を明らかにする書類

(4) 法人税法(昭和40年法律第34号)又は所得税法(昭和40年法律第33号)の規定による減価償却資産の償却額の計算に関する明細書の写し

附則

この規則は、公布の日から施行し、昭和52年4月1日から適用する。

附則(平成2年規則第2号)

この規則は、公布の日から施行し、平成2年4月1日から適用する。

附則(平成12年規則第3号)

この規則は、公布の日から施行し、平成12年4月1日から適用する。

附則(平成24年規則第11号)

この規則は、公布の日から施行する。

附則(令和3年規則第8号)

この規則は、公布の日から施行する。